僕の会社では企業型確定拠出年金(企業型DC(=Defined Contribution))の制度を利用しています。また、この企業型DCとは別に企業型の個人年金に加入することもできます。

今回はこの2つの年金の状況をご紹介したいと思います。

企業型DC

数年前、急に確定拠出型年金という制度が始まりました。(と当時の僕は思いました。)

制度が始まった当初の僕は投資にあまり良い印象を持っていませんでした。

当時は、「所得控除?なんかよく分からんから、年金にせずに受け取る方が確実では?」と思っていました。

そのため、当初は上限まで拠出することをためらい、一番低い5,000円から始めました。

しかも、原本確保の銘柄を多めに入れていました。

堅実すぎる!

企業型DCのメリット

しかし、あとあと投資について知る中で、企業型DCは

・運用益は非課税

・年金受取時も控除対象

・掛金も控除

と、節税メリットがかなり高いことを理解しました。

そのあと僕はすぐに、拠出金額を上限の2万円に上げることにしました。

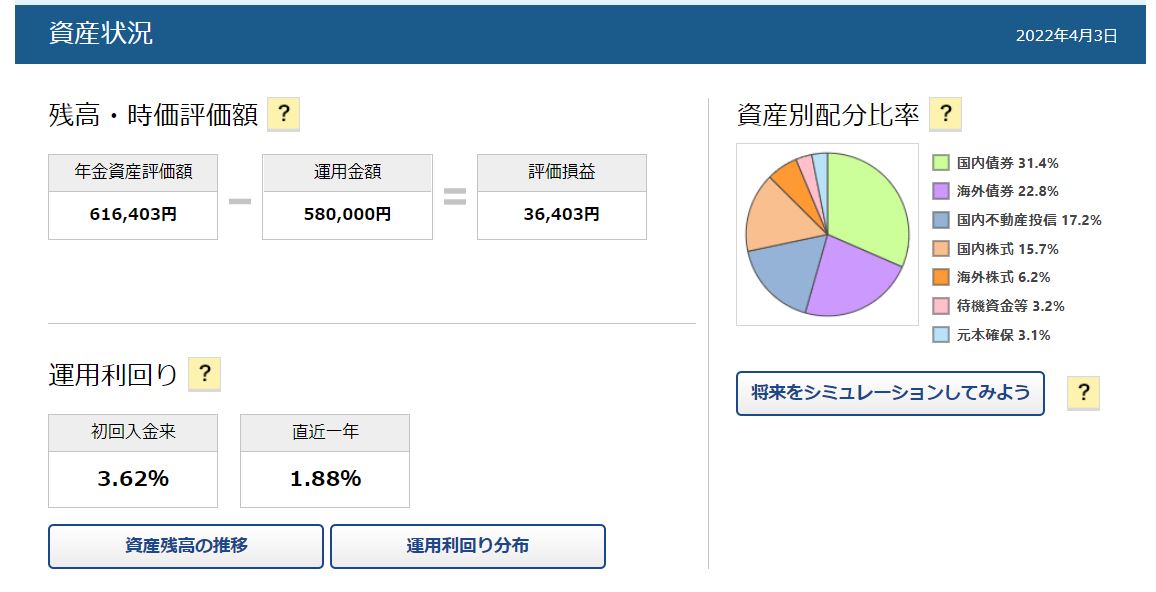

資産状況

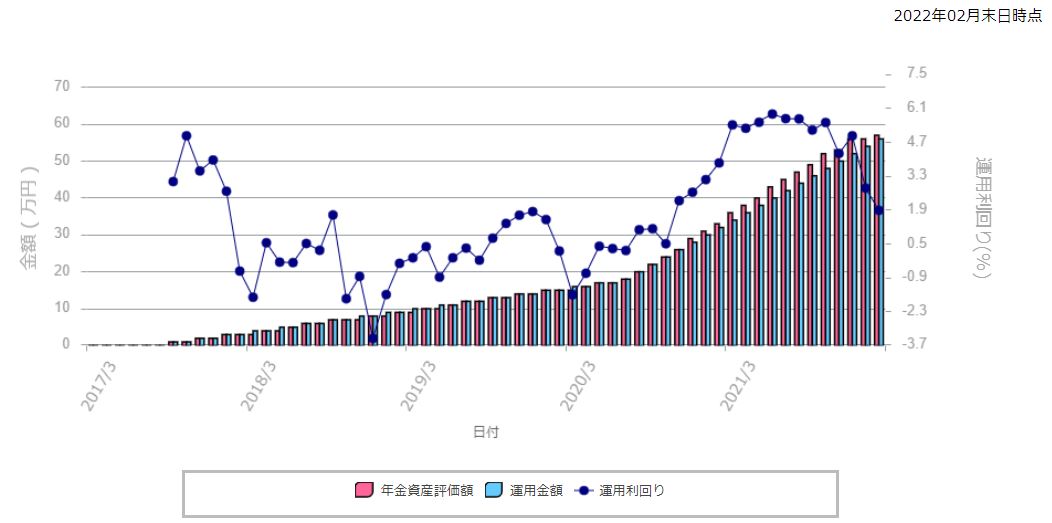

それでは、現在の企業型DCの状況を公開します。

現在の利回りは3.62%です。直近利回りは2%を下回っていますが、それでも順調に利益を出しています。

企業型DCでは選べる銘柄が少なめです。

手数料が高いアクティブファンドや元本保証型は選ぶ気がないので、さらに選択肢が減ります。

パッシブファンドのなかでも、報酬額の低めのものを選んで積立を行っています。

資産配分を見ると、株式より債券の方が多いね。

確かに。株券の割合をもっと上げてみようかな。

個人年金

僕の会社には、企業型DCとは別で、任意で申し込める企業型の個人年金もあります。

予定利率は1.25%とのことで、投資信託に比べると利率は低いかもしれませんが、これのメリットは保険料控除が使えることです。

個人年金保険料控除

年間払込保険料が8万円を超えると控除額は最大となります。

この場合、所得税の控除額は4万円、住民税の控除額は2.8万円です。

そのため現在僕は合計8万円/年になるように、毎月5千円、半年1万円で申し込んでいます。

所得税と住民税の控除額合計の6.8万円に対して、税率がざっくり10%とすると6,800円の節税になります。

年間、8万円の保険料で6,800円の節税をすることができるので、これだけでもやる価値はあるかな、と思います。

資産状況

僕の会社の個人年金の場合、毎年のハガキでしか合計積立金額を確認できません。

現在は30万くらいかと思いますが、ハガキが届いたらまたご紹介したいと思います。

コメント