世の中にたくさんの保険がありますが、基本的に保険は最低限でいいと思います。

貯金で賄えないようなものを保険で賄うというのが基本の考え方ですね。

生命保険

僕は現在生命保険には入っていません。

社会人になりたての頃は、社会人になったら保険に入るべき、葬儀費用を賄えるくらいは入るべき、という宣伝?に引っかかり100万円分の生命保険に入っていました。

会社の保険だったので、保険料は安かったですが、これ無駄でしたね。

生命保険は、ある程度の貯金があれば不要と思います。

生命保険のために掛け捨てる保険料は、貯蓄に回すべきです。もしものことがあったら、その貯蓄から出せばいいので。

会社の食堂に保険のお姉さんがセールスしていますが、話は聞かないようにしています。

個人賠償責任保険

個人賠償責任保険の加入は必須と思います。

自転車で人とぶつかってもしものことがあったら、高額な賠償金が請求された例もありますので。

過去には一億円の賠償金、の判決が出たこともあったようです。

こういう急なお金が必要になった場合のために、保険は入るものですね。

自治体によっては自転車を乗る人は、義務、とされているようです。

補償額は無制限のものを選ぶと良いと思います。

僕は会社の家族型の保険に入っています。

自動車保険

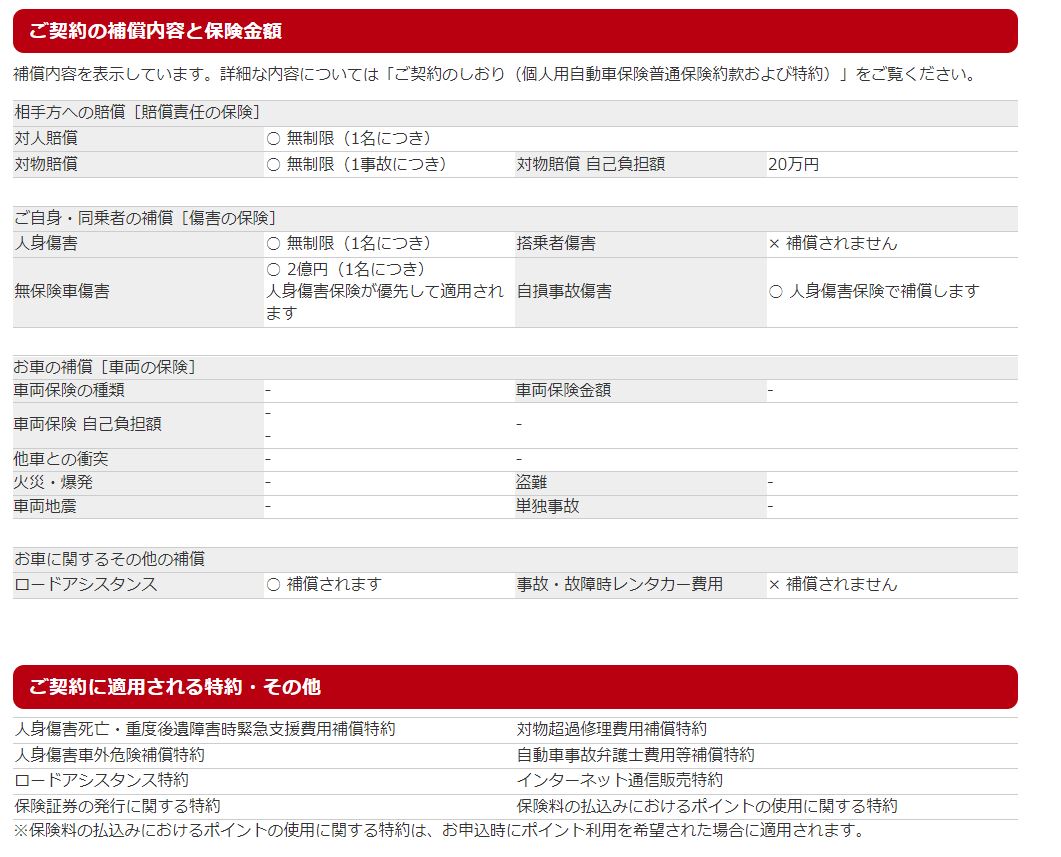

自賠責保険は強制保険ですが、任意保険も実質は必須の保険です。こちらも、もしものことがあったら、高額な賠償金が必要となることもありますので。

僕は楽天の自動車保険に入っています。今年の保険料は22,360円でした。

何社かに相見積もりして、安いところで決めると良いと思います。

賠償責任と障害の保険

個人賠償と障害の保険の補償額は最高額をつけておくべきと思います。

もしものことがあったら、自分で払えないので。

搭乗者障害

障害者保険は不要と思います。

名称から分かりにくいですが、人身傷害の+αという位置づけなので、人身傷害に入っていれば、搭乗者にも補償は支払われるようです。

搭乗者障害をつけないと搭乗者は補償されない、ということではないようです。

対物補償の自己負担額

逆に、保険料を抑えるために、対物賠償の自己負担額はある程度高い金額でも良いと思います。

いざとなれば自分で払える範囲の金額と思いますので。

僕は最高額の20万円にして、保険料を抑えています。

特約

弁護士特約、ロードアシスタンス特約はつけておいたほうが良いと思います。

以前、バッテリーが上がってしまったとき、すぐに来てくれて助かりました。

自分は経験がないですが、相手のやりとりするために弁護士さんに間に入ってもらうほうが気が楽と思います。

車両保険

車両保険に入るかどうかで、保険料は大きく変わると思います。

僕は、車両保険はつけていません。

僕は中古で車を買いましたので、すでに少し傷がついています。

そのため、車両保険入っていたとしても、小さな傷では保険は使わないと思います。

保険を使うと、階級が下がりますし、自己負担もあります。

そのくらいなら、目立たなくなるくらいには自分で直します。

問題なのは大きな故障の場合ですが、その時は車を手放すか、買い替えるか、で良いと個人的には思っています。

可能性はかなり低い、という前提です。

余談ですが、新車購入はすごくリスクがあると思います。

外で使う以上は、石が跳ねて傷ついたり、隣の車にドアをぶつけられたり・・・と多少の傷がつくのはは避けられないと思います。

新車の最初の傷のときは、ショックが大きいだろうな・・・と思い、僕は新車を買うことはないかもしれません。

火災保険・地震保険

賃貸マンションに住んでいますので、借家人賠償付きの火災保険の加入が必須です。

火災保険も楽天に入っており、保険料は2年で11,660円です。

保険対象は家財のみなので、保険料は安めです。

水災をつけるか迷いましたが、つけないことにしました。

2階に住んでいるので、大雨によるリスクは少ないと思います。

あるとすれば屋外に駐車している車ですが、可能性はとても低いと判断しました。

コメント